邵阳市地方志编纂室2020年度部门整体支出绩效评价报告

一、部门概况

(一)部门基本情况

1、机构设置及人员情况

邵阳市地方志编纂室是市政府直属公益一类正处级事业单位,内设三个部门:综合部、方志部、年鉴部。

按照中共邵阳市委机构编制委员会文件(邵市编发〔2020〕30号)核定的事业编制人数为9人;根据提供的2020年决算报表和2020年12月份工资表,2020年末实有在职人员8人。

2、主要工作职责

(1)组织编修《邵阳市志》以及部门志、专业志和市志丛书。(2)指导各部门和各县市区的地方志编修工作;组织对地方志稿的评审、验收、出版、评奖。(3)收集、整理、研究邵阳地方文献和市情资料,编辑出版《邵阳年鉴》。(4)承担市委、市政府交办的其他工作。

3、2020年工作计划

(1)全力做好机构改革工作,按照市委、市政府和市纪委监委的要求,严守机构改革工作纪律,确保机构改革工作顺利完成。(2)继续推进地方综合年鉴编纂工作,努力实现市本级及12个县市区综合年鉴全覆盖,一年一鉴,公开出版发行。(3)进一步加快乡镇简志编纂步伐,力争2020年上半年出版发行《湖南乡镇简志·邵阳市卷》。(4)进一步推进第二轮修志扫尾工作,力争2020年上半年《邵东县志》出版发行,年底《绥宁县志》完成出版发行。《邵阳市志(1978-2004)》进入全面总纂,力争年度出版。(5)进一步加大地方志业务培训工作力度,积极组织全市地方志工作者参加全国、全省地方志业务培训,提高业务水平。

(二)部门整体支出规模、使用方向和主要内容、范围

2020年邵阳市地方志编纂室部门整体支出214.33万元,其中:(1)基本支出204.95万元,包括人员经费和公用经费支出,用于保障单位日常运行管理;(2)项目支出9.38万元,为《邵阳市志》编纂费。

二、部门整体支出管理及使用情况

(一)预算执行总体情况

2020年总收入358.27万元,为一般公共预算拨款收入,比上年的299.80万元增加58.46万元,增加19.50%,增加原因:追加拨入《邵阳市志》编纂经费。总支出214.33万元,比上年的204.58万元增加9.75万元,增加4.77%,增加原因:追加拨入《邵阳市志》编纂经费、审稿费、出版费增加。

(二)基本支出情况

1、基本支出用途、范围。2020年邵阳市地方志编纂室基本支出204.95万元,其中:(1)工资福利支出112.83万元:基本工资41.85万元,津补贴23.38万元,奖金12.51万元,养老保险、基本医疗、其他社会保障缴费等25.53万元,住房公积金9.57万元;(2)商品和服务支出69.23万元,主要用于印刷、出差、维修、交通补助、委托业务等日常运行经费;(3)对个人和家庭的补助22.13万元,主要用于退休人员的费用及补助、节日慰问费;(4)资本性支出0.75万元,主要用于办公设备购置。

2、基本支出管理情况。为加强对预算资金的支出管理,邵阳市地方志编纂室先后制订了《财务管理制度》、《邵阳市地方志编纂室内部控制管理制度》等文件,严格按照规定开支预算经费,制止奢侈浪费,注重资金使用效益。

财务管理方面,会计核算执行《政府会计制度》,目前为聘请的机构代理记账;会计档案按规定要求整理立卷,装订成册,编制会计档案妥善保管。

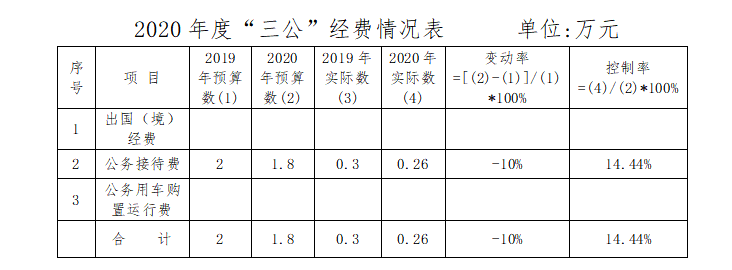

3、“三公”经费使用及管理情况。2020年“三公”经费支出数0.26万元,为公务接待费开支(主要用于接待外来单位来办事人员),共接待5批35人次;无公务用车支出。2020年“三公”经费支出总额比2019年的0.30万元减少0.04万元,下降13.33%。

邵阳市地方志编纂室切实加强“三公”经费管理工作,公务接待费按照市级公务接待费文件及《邵阳市地方志编纂室公务接待管理规定》的要求执行,明确招待标准和招待人数,严格控制陪餐人数。

(三)项目支出情况

1、项目支出用途、范围。根据预算执行查询列表数据,2020年项目收入92万元,其中:地方志编纂室《湖南乡镇简志邵阳市卷》印刷出版等经费47万元。项目经费实际支出9.38万元,全部为服务类支出,为支付《邵阳市志》编纂费9.38万元。结转下年度资金指标66.58万元,其中:地方志编纂室《湖南乡镇简志邵阳市卷》印刷出版等经费44.79万元。

2、项目支出管理情况。邵阳市地方志编纂室根据制定的《财务管理制度》、《内部控制管理制度》等文件以及政府采购制度规范单位的项目支出。服务项目完成或采购收货验收后按合同支付货款,项目资金实行国库集中支付,资金拨付参照基本支出的要求履行签字、审批程序。

三、绩效评价工作情况及评价结论

按照《邵阳市财政局关于开展2020年度部门整体支出重点绩效评价的通知》(邵财绩〔2021〕19号)要求,湖南远扬会计师事务所有限公司成立绩效评价工作小组,组织工作人员于2021年10月中旬进入邵阳市地方志编纂室进行了现场评价。我们按照部门整体支出绩效评价的考核指标,主要采用了成本效益分析法、比较法、因素分析法、公众评判法等技术方法进行绩效评价,其工作内容主要有:

(一)核实数据。核实2020年度部门整体支出数据的准确性、真实性。检查2020年度和2019年度部门整体支出情况,并进行比较分析。

(二)查阅资料。查阅2020年度预算安排、非税收入、预算追加、资金管理、经费支出、资产管理等相关文件资料和财务凭证。

(三)实地查看。现场查看实物资产等。

(四)问卷调查。对部门履行职责情况的公众满意度发放问卷30份,进行调查。

(五)综合分析。归纳汇总提供的材料及自评报告,结合现场调查情况进行综合分析。

(六)撰写评价报告。评价组对各项评价指标进行评价和评分,形成绩效评价报告。

(七)评价结论。根据部门整体支出绩效评价指标评价,邵阳市地方志编纂室2020年部门整体支出绩效评价得分67.62分,等级为“较差”。

四、部门整体支出绩效情况

(一)主要绩效指标完成情况

1、预算执行情况:2020年预算数154.38万元,当年预算执行数193.49万元(根据预算执行表,不含上年度结转指标及代管资金数),预算执行率125.33%。预算追加数为203.89万元(调整预算数-年初预算数),预算调整率132.07%。2020年年末结转和结余192.92万元,支出预算数总额407.25万元,当年结转结余率47.37%。

邵阳市地方志编纂室定期公开了财务情况,及时在市政府网站公布部门预决算和“三公”经费等信息,接受群众和社会监督。2020年2月公布了2020年部门预算,2021年9月公布了2020年部门决算信息。

2、成本指标情况:2020年公用经费支出预算数19.87万元,支出数69.98万元,公用经费控制率352.19%;2020年实际数69.98万元比2019年的49.96万元增加40.07%。

3、政府采购执行情况:邵阳市地方志编纂室2020年初编制上报了政府采购预算表,主要为出版年鉴及系列丛书服务采购和办公家具、用具。2020年政府采购预算金额11.50万元,决算报表政府采购金额为0,政府采购执行率0。

4、资产管理情况:截至2020年12月31日,邵阳市地方志编纂室资产总额为200.07万元,主要由以下部分构成:流动资产194.57万元,占资产总额的97.25%,主要为财政应返还额度及其他应收款;固定资产净值5.50万元(原值15.58万元,已提折旧10.08万元),占资产总额的2.75%,主要为办公通用设备和办公家具。

邵阳市地方志编纂室根据《行政事业单位国有资产管理办法》制定了本单位的固定资产管理制度,并参照固定资产购置、验收、使用和保管管理制度和操作规范执行,每月及时通过资产管理系统上报资产月报电子数据,2020年于电子卖场购置固定资产一批,购置金额0.75万元。截止2020年底固定资产账面原值15.58万元,实际在用固定资产账面原值15.58万元,固定资产利用率100%。

(二)职责履行和绩效情况

2020年初邵阳市地方志编纂室按工作职责安排了5项工作计划,包括做好机构改革、推进地方综合年鉴编纂工作、加快乡镇简志编纂步伐、推进第二轮修志扫尾工作、加大地方志业务培训力度。截止现场评价日,第二轮修志扫尾工作和乡镇简志编纂工作还未完成。

1、职责履行情况

一是做好机构改革方面,始终坚持以党建工作为龙头,不断强化理论武装。二是推进地方综合年鉴编纂工作方面,2020年,我市年鉴工作在各级党委、政府和市直各单位的关心、支持下,综合年鉴编修工作实现了市本级及9个县市的全覆盖,实现了一年一鉴、公开出版。三是加快乡镇简志编纂步伐方面,根据省志委的安排和要求,《湖南乡镇简志·邵阳市卷》稿目前已进厂印刷。四是推进第二轮修志扫尾工作方面,《邵东县志(1978-2007)》目前已进入印刷阶段;《绥宁县志(1978-2005)》还在进一步修改完善资料。《邵阳市志(1978-2004)》初稿通过购买服务方式,目前完成部门审稿。五是加大地方志业务培训力度方面,认真贯彻《地方志工作条例》,不断增强依法修志力度。

2、绩效情况

绩效总目标按照部门制定的规划实施,符合部门“三定”方案确定的职责范围。运行成本方面,机构改革合并初期,单位对在职人员成本的控制措施得当,在职人员控制率小于1。管理效率方面,单位严格执行部门经费支出管理制度要求,加强“三公经费”管理,严格执行“三公经费”预算管理要求,厉行节约反对浪费,变动率、控制率指标情况说明控制措施有效;同时按照政府信息公开有关规定公开相关预决算信息,保证部门预决算管理的公开透明。履职效能方面,邵阳市地方志编纂室紧扣年度工作主线和工作任务,通过地方志反映投资环境、合作条件及综合资料,大力宣传本地优势,促进了本地的经济交流和发展的成果。

3、满意度情况

根据对单位发放并回收的30分履职问卷调查表,满意率100%。

五、存在的问题及原因分析

(一)预算绩效目标存在的问题

一是产出指标不够全面,当年“调整预算数”358.27万元,而成本指标仅列示乡镇简志等印刷成本45万元(为项目支出数)。二是指标与部门任务数或计划数不完全对应,如:工作计划5项,目标设置任务数仅2项。

(二)项目支出安排率小于50%,履行主要职责或完成重点任务的保障程度较低。

重点支出安排反映和考核部门对履行主要职责或完成重点任务的保障程度,通过数据比对,参考单位2020年项目支出情况,当年项目支出9.38万元,项目支出预算金额45万元,项目支出安排率仅为20.84%。

(三)预算执行存在的问题

一是申报的预算资金额度偏低,2020年预算数154.38万元,当年预算执行数193.49万元,导致预算执行率大于1。二是预算编制不详尽,未及时与市级各级相关部门沟通工作进度情况,预算调整率超过100%。三是对预算资金的实际控制程度不理想,影响资金使用效益,2020年单位资金结转结余率47.37%。四是机构运转成本的实际控制能力较差,公用经费控制率352.19%,公用经费超预算金额,公用经费资金来源主要为挤占项目资金。五是未根据单位项目实施、固定资产采购等实际情况编制政府采购决算,如:固定资产增加0.75万元,未纳入政府采购决算填报范围,导致政府采购执行率0。

(四)预算管理方面存在的问题

1、管理制度有待健全:一是未制定流动资产管理制度和预算资金管理办法,二是无专门的会计人员,会计档案保存不完整(预算单位年终结余结转(预算内资金)对账表丢失)。

2、资金运行有待进一步规范:一是资金使用不符合部门预算批复的用途,2020年10月15#凭证付重阳节慰问退休人员开支0.36万元,预算指标来源为项目经费。二是公用经费挤占项目经费,项目经费拨付62.4万元(含上年结转),预算支出项目经费入账仅9.38万元。三是原始凭证取得不符合要求,2020年9月6#凭证付第三季度中餐费8400元,收款人为邵阳市大祥区俐玲早餐部,附件为非经营性收款收据且盖章为邵阳市人民政府机关食堂,证证不一致。

3、基础信息完善性方面:基础数据信息存在差额,会计信息资料不准确,不符合《行政单位财务规则》中“严格预算执行,完整、准确、及时编制决算,真实反映财务状况”的相关规定,如:2019年收入支出决算总表年末结转和结余数135.77万元与2020年收入支出决算总表年初结余和结转数48.98万元,差额86.79万元,有待进一步查明原因。

(五)资产管理存在的问题

一是资产管理制度不够完善,单位有固定资产管理制度,没有对货币资金、应收款项、存货等流动资产管理制度,单位往来账未定期清理。二资产安全运行情况欠规范,当年未进行2020年度固定资产清查盘点工作。

六、改进措施及有关建议

(一)加强单位预算管理意识,强化内部控制。

加强单位预算管理意识,严格按照预算编制的相关制度和要求进行预算编制;全面编制预算项目,优先保障固定性的、相对刚性的费用支出项目,尽量压缩变动性的、有控制空间的费用项目,进一步提高预算编制的科学性、严谨性和可控性。

(二)加强沟通,科学编制项目实施计划,为重点任务、重点工作提供保障。

加强与各级部门的沟通联络,安排专人结合实际情况编制项目实施计划,并及时总结工作实施情况,积极推进项目审批流程,避免出现“钱等项目”的情况,提高重点任务完成率。

(三)预算执行相关建议

一是严格控制公用经费支出,综合分析公用经费支出方向,开展自省自查工作,保证业务工作正常开展的同时,加强对机构运转成本的控制力度。二是加强对项目预算资金的管理,针对项目实施的效益情况,对存量项目资金及时制定工作计划,提高资金使用效益。三是加强对政府采购项目的管理,完善项目申报、立项、审批等工作,别让政府采购预算管理成为一纸空谈,避免出现突击性花钱的情况。

(四)预算管理方面的建议

一是健全管理制度,严格执行各制度要求,安排专人负责财务管理及档案管理工作。二是按照预算资金途径拨付资金,避免预算资金指标互相挤占的情况;对项目经费执行“专款专用”要求;对原始依据不符合要求的支出拒绝报销。三是积极完善会计基础工作,及时查明会计信息口径不一致的原因,保证会计资料及基础数据的完整、准确。

(五)强化资产管理,完善内控制度。

一是完善国有资产管理办法,补充有关其他应收款的管理规定,加强往来账款的管理,如:至少每年对外部单位及个人挂账的对外借款事项进行专项清理一次。二是每年组织一次资产清查工作,使固定资产检查经常化,确保账账、账卡、账实相符。

主办单位:邵阳市人民政府 承办单位:邵阳市行政审批服务局